预约演示

电话咨询

微信咨询

扫码立即咨询

扫码立即咨询

在工业品销售领域,SKU(Stock Keeping Unit,库存保管单位)不仅是库存管理的最小单元,更是贯穿供应链全链路的核心决策节点。与消费品销售相比,工业品具有高客单价、多规格定制、长交付周期、复杂成本结构等特性,这使得传统的“成本分摊”模式难以准确反映单个SKU的真实价值。SKU成本独立(即和基准产品的成本脱离自动计算关系,三种成本算法可选:先进先出、加权平均、手工指定),正在成为工业品企业突破利润瓶颈、优化资源配置、提升供应链韧性的关键抓手。

一、工业品销售的特殊性:SKU管理的“复杂性陷阱”

工业品销售的核心场景与消费品存在本质差异,这决定了其SKU管理的特殊性:

规格定制化:工业品常需根据客户需求调整参数(如工业阀门的材质、压力等级,机械零件的公差范围),导致SKU数量呈指数级增长。某工业设备企业的调研显示,其标准产品的SKU仅200个,但定制化需求衍生的SKU超5000个,占总销量的35%。

成本结构复杂:工业品成本不仅包含原材料、生产加工费用,还涉及研发分摊(如定制化设计成本)、售后维护(如设备安装调试)、物流损耗(如大型设备的特殊运输)等隐性成本。传统“按产品线均摊成本”的方式,易导致高价值SKU被低估、低效率SKU被误保。

库存周转压力大:工业品库存占用资金高(某企业库存占比达年营收的40%),且滞销SKU(如低频备件)易形成“资金黑洞”。某工业备件经销商曾因未独立核算SKU成本,积压了价值2000万元的冷门配件,最终以3折清仓。

这些特性使得传统的“模糊成本管理”模式难以为继:企业可能因误判SKU真实盈利性,将资源投入低效SKU;或因无法精准核算定制化成本,导致报价偏离市场,错失订单。

二、SKU成本独立的核心逻辑:从“数据颗粒度”到“决策精准度”

SKU成本独立的本质,是将成本核算从“产品线/SPU(标准化产品单元)”维度下沉至“SKU”维度,还原每个SKU的真实成本与利润贡献。其核心逻辑包含三个层面:

1. 成本要素的“可追溯性”

每个SKU的成本需覆盖其全生命周期的所有支出,包括:

直接成本:原材料采购(如定制化钢材)、生产加工(如特殊工艺的工时费)、包装物流(如防震运输的额外成本);

间接成本:研发分摊(如为某SKU定制的模具开发费)、售后成本(如设备安装的人工差旅)、仓储成本(如特殊温湿度存储的额外支出);

机会成本:因该SKU占用仓储空间/资金,导致其他高周转SKU无法备货的隐性损失。

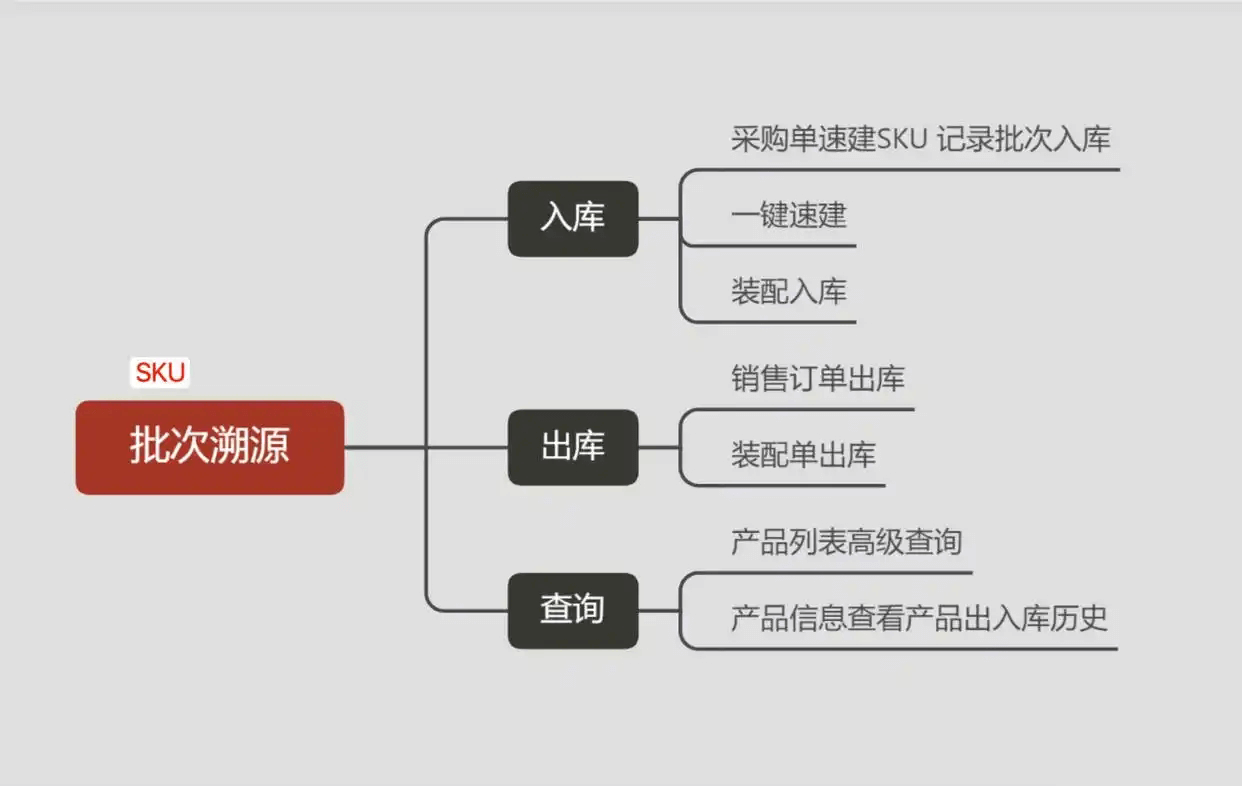

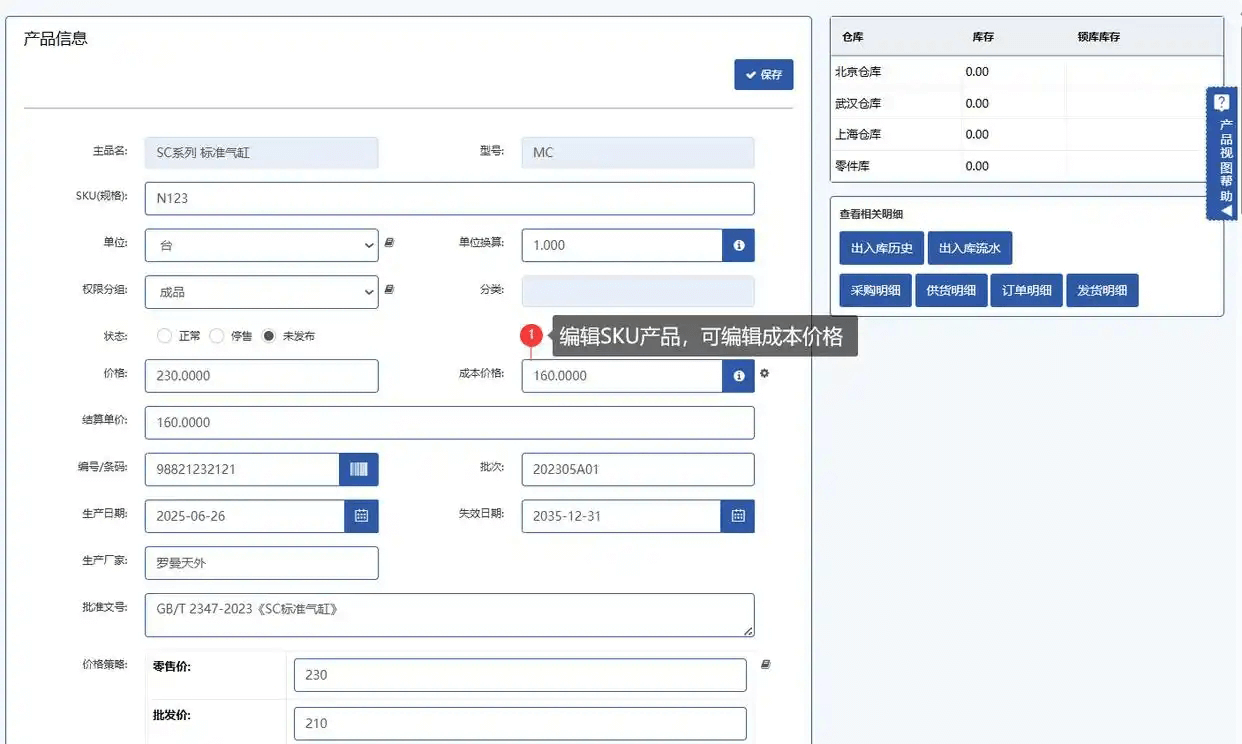

通过超兔CRM等系统的“库存溯源”功能(支持订单出库溯源采购入库、SKU批次颗粒度追踪),企业可实现从生产工单到客户签收的全流程成本数据采集,确保每个SKU的成本“可查、可算、可分析”。

2. 盈利模型的“可视化”

成本独立后,企业可清晰计算每个SKU的“毛利率-销量”矩阵,识别:

现金牛SKU:高销量、高毛利(如某高频更换的工业轴承),需优先保障库存与供应链资源;

潜力SKU:低销量、高毛利(如定制化特种阀门),需评估市场需求与规模化潜力;

低效SKU:低销量、低毛利(如冷门备件),需考虑淘汰或优化成本结构。

某工业泵阀企业通过SKU成本独立分析,发现占总SKU数量15%的“定制化小批量产品”贡献了40%的利润,而占比30%的“标准通用件”因过度竞争仅贡献10%利润,从而调整资源向定制化SKU倾斜,年利润提升25%。

3. 决策链路的“敏捷性”

成本独立为供应链各环节提供了“最小决策单元”的数据支撑:

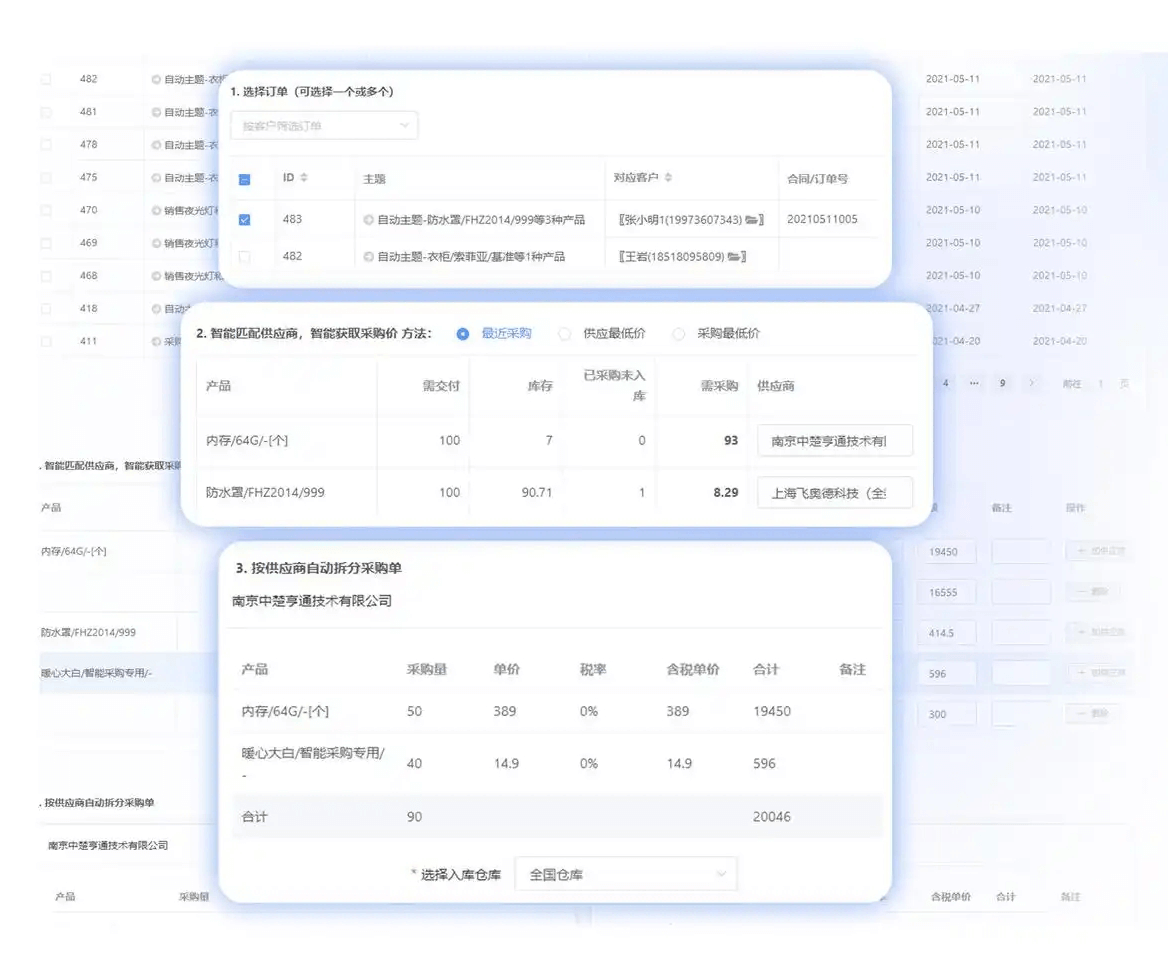

采购端:通过超兔的“智能采购”功能(自动计算SKU库存缺口、匹配历史供应商、拆分采购单),避免因模糊成本导致的过量采购;

生产端:基于SKU的成本与销量数据,优化生产排程(如优先生产高毛利SKU),减少产能浪费;

定价端:根据SKU的真实成本动态调整报价(如定制化SKU可上浮15%-20%),避免“成本倒挂”。

三、SKU成本独立的实践价值:重构工业品供应链的“效率-利润”平衡

在工业品销售中,SKU成本独立不仅是财务核算的升级,更是供应链管理的底层逻辑重构,其价值体现在以下四方面:

1. 库存管理从“粗放”到“精准”

传统模式下,企业常因无法区分SKU成本,采用“一刀切”的库存策略(如所有SKU按相同安全库存备货),导致高价值SKU断货、低价值SKU积压。成本独立后,企业可基于SKU的“成本-周转率”矩阵制定差异化策略:

高频高成本SKU(如工业机器人核心部件):采用“JIT(准时制)采购+近场仓储”,降低库存占用;

低频低成本SKU(如通用螺丝):通过“集中采购+远程仓储”,减少仓储成本;

定制化SKU(如客户专属模具):按订单生产,避免库存沉淀。

某工业自动化企业应用此策略后,库存周转率从4次/年提升至6次/年,库存资金占用减少30%。

2. 客户需求响应从“被动”到“主动”

工业品客户常提出定制化需求(如调整设备参数),但传统成本分摊模式下,企业难以快速评估定制化的成本增量,导致报价延迟或利润损失。成本独立后,企业可通过系统快速调取同类SKU的历史成本数据(如研发、生产、售后的额外支出),在24小时内完成定制化报价,同时确保毛利率不低于目标值(如18%)。

超兔CRM的“非标定制型订单管理”功能(支持“三参一属性”参数录入,自动关联历史成本模板),可将定制化SKU的成本核算效率提升5倍,助力企业抓住70%的定制化订单机会。

3. 供应链协同从“割裂”到“融合”

SKU成本独立推动了供应链各环节的数据打通:

销售端:通过“产品视图”实时查看SKU的成本与利润,避免为冲销量盲目承诺低价;

生产端:基于SKU的成本与需求预测,优化BOM(物料清单)配置(如替换高成本原材料);

供应商端:通过超兔的“OpenCRM上游连接”功能,与供应商共享SKU的成本结构,协同优化采购价格(如批量采购某SKU的核心原材料可降价5%)。

某工程机械企业与核心供应商共享SKU成本数据后,关键部件的采购成本下降12%,交货周期缩短20%。

4. 企业战略从“规模扩张”到“价值增长”

成本独立帮助企业摆脱“SKU数量=市场覆盖”的误区,转向“高价值SKU驱动增长”的模式。例如,某工业电机企业通过分析发现,占SKU总数20%的“高效节能电机”贡献了60%的利润,且客户复购率是普通电机的3倍,因此将研发资源向该类SKU倾斜,3年内该品类收入占比从35%提升至65%,整体毛利率提高8个百分点。

四、技术赋能:超兔CRM如何支撑SKU成本独立落地

SKU成本独立的实现,依赖于一体化的数字化工具支撑。超兔CRM作为工业品企业的“数智化底座”,通过以下功能模块为成本独立提供技术保障:

全链路数据打通:超兔“一体云”整合CRM、进销存、生产工单、财务等模块,实现从客户需求(线索)到生产(工单)、库存(出入库)、财务(应收/回款)的全流程数据贯通,确保每个SKU的成本数据可追溯。

智能成本核算:通过“智能应收引擎”“采购计划智能采购”等功能,自动计算SKU的采购、生产、物流成本,并支持“先进先出”“加权平均”等多种成本算法,满足不同业务场景需求。

可视化分析工具:比如超兔的BI聚合引擎功能,支持细分产品SKU,综合净利润、毛利等关键指标,辅助企业快速识别高价值SKU;

定制化配置能力:通过“三级菜单自定义”“单据编辑自定义”等功能,企业可根据行业特性(如机械、电子、化工)配置SKU的成本核算字段(如研发分摊比例、特殊仓储费用),确保成本独立符合业务实际。

结论:SKU成本独立是工业品企业的“第二增长曲线”

在工业品销售中,SKU成本独立不仅是财务核算的精细化升级,更是企业从“规模驱动”转向“价值驱动”的关键转折点。通过精准识别每个SKU的真实成本与利润贡献,企业可优化库存结构、提升客户响应效率、强化供应链协同,最终实现“低库存、高周转、高利润”的良性循环。掌握SKU成本独立能力的工业品企业,将在激烈的市场竞争中占据核心优势。