预约演示

电话咨询

微信咨询

扫码立即咨询

扫码立即咨询

发布时间:2025-12-31 11:42

在走访长三角某工贸企业时,老板曾无奈地说:“我们有CRM记客户,有ERP管库存,财务软件算利润,但看着报表上的ROE一年比一年低,到底是收入没涨,还是库存压多了?没人能说清楚。”

这是很多中小企业的共性痛点:不缺数据,但缺“把数据转化为盈利动作”的能力――客户数据在CRM里,库存数据在ERP里,财务数据在账套里,系统割裂导致“盈利因果链”断裂:不知道“高获客成本”是因为渠道选错了,还是销售转化低;不清楚“库存积压”是因为采购过量,还是客户回款慢。

此时,杜邦分析(DuPont Analysis)作为穿透企业盈利本质的“财务手术刀”,能帮企业把抽象的ROE(净资产收益率)拆解成可行动的业务指标;而CRM / ERP作为数字化管理的“执行抓手”,能把这些指标落地为具体的业务动作。两者的结合,正是中小企业从“数据混乱”走向“盈利清晰”的关键――而超兔一体云等集成化工具,则为这种结合提供了“低成本落地”的可能。

杜邦分析的核心逻辑,是将企业的核心盈利指标ROE(股东回报)拆解为“盈利效率×资产周转× 财务杠杆”三个维度,而其中前两个维度(盈利效率=净利润率,资产周转=资产周转率)是中小企业的“可控变量”――毕竟,过度杠杆会加剧风险,而提升“卖得赚钱”(净利润率)和“卖得快”(资产周转率),才是可持续增长的根本。

我们可以用更通俗的语言重构杜邦公式:

净资产收益率(ROE),就是你投的钱能赚回多少,核心看三点:

第一,赚不赚钱:每卖 1 块钱的货,净赚多少(净利润率),这是产品的真本事;

第二,卖得快不快:手里的资产一年能周转几次(资产周转率),货卖得越快,钱回笼越给力;

第三,敢不敢加 杠杆:总资产是净资产的几倍(权益乘数),相当于借钱做生意。但中小企业别乱用,杠杆越高风险越大。把这三点乘起来,就是你这笔投资的最终回报率。

每个子指标背后,都对应着具体的业务“病灶”:

比如,某五金制造企业的ROE从12%降到8%,用杜邦分析拆解后发现:净利润率从15%降到12%(因为钢材采购成本涨了10%),资产周转率从0.8次降到0.67次(因为成品库存积压了3个月)――问题立刻从“ROE下降”聚焦到“采购成本控制”和“库存周转”两个具体动作上。

杜邦分析解决了“找问题”的问题,但要“解决问题”,还需要数字化工具将指标落地为业务流程。这正是CRM(客户关系管理)和ERP(企业资源计划)的核心价值――前者聚焦“收入端”(提升净利润率),后者聚焦“效率端”(提升资产周转率),两者协同形成“从获客到回款”的全链路管理。

对于中小企业而言,全球玩家的“重模式”可能存在“成本高、适配难”的问题,而金蝶、用友等本土厂商则通过“轻量化ERP”解决了这一痛点:

无论是全球巨头还是本土厂商,传统CRM/ERP的“分模块”模式,依然难以解决中小企业的“全链路盈利”问题――比如:

这种“系统割裂”导致杜邦分析的“全链路拆解”无法落地――你知道“库存积压”是问题,但不知道“积压的库存是因为销售预测不准,还是采购过量”;你知道“获客成本高”,但不知道“高成本的线索是否真的转化为高价值客户”。

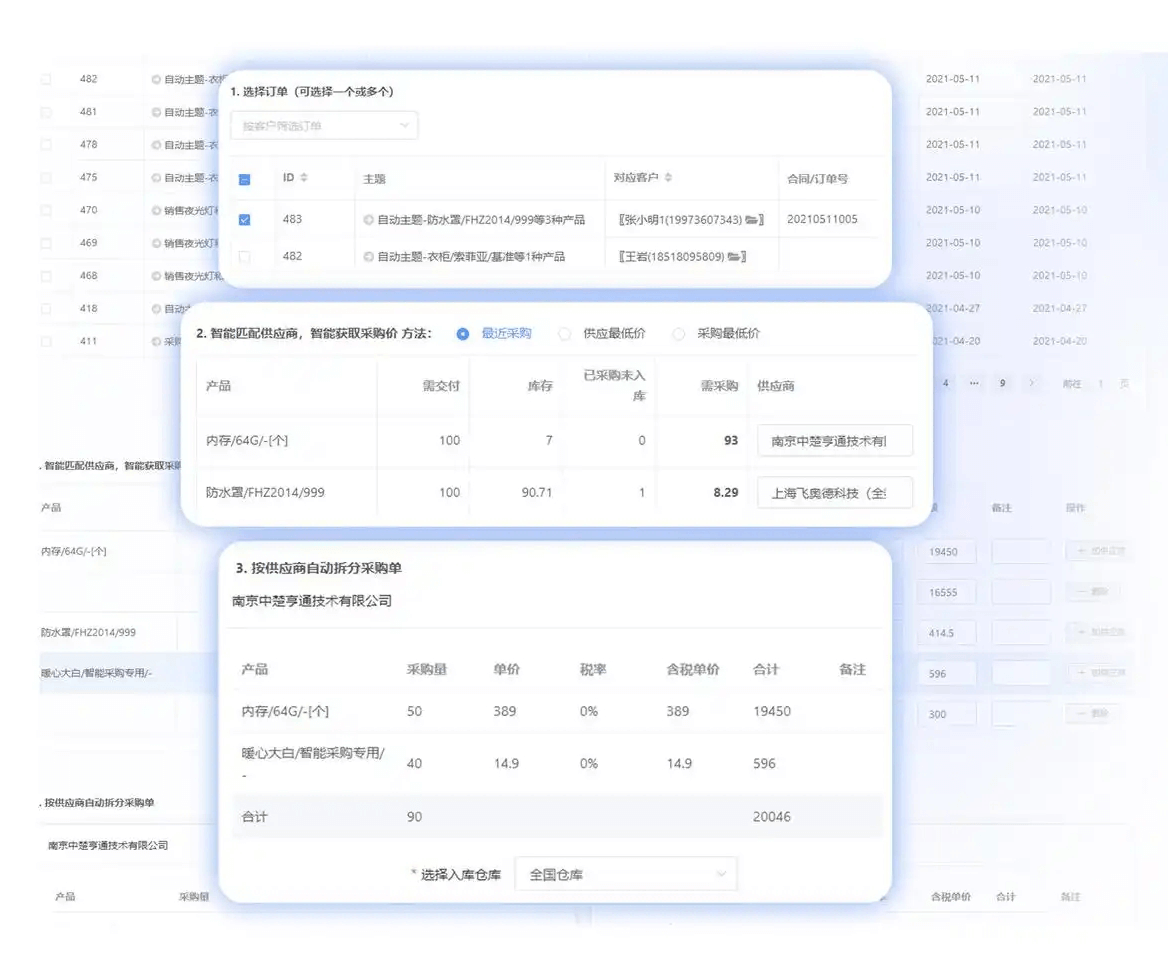

在这种背景下,超兔一体云的“CRM+进销存+财务+生产+上下游协同”的“一体云”模式,恰好匹配了杜邦分析的“全链路拆解”需求――它不是“单一CRM”或“单一ERP”,而是将“获客-销售-采购-库存-生产-财务”的全流程数据打通,让杜邦分析的每个子指标都能找到“对应的业务流程”,并通过“数字化工具”解决问题。

超兔一体云的核心优势,在于“业务数据的底层连通”――比如:

这种“一体云”模式,完美匹配了杜邦分析的“全链路拆解”逻辑――从“获客成本”(市场模块)到“销售转化”(CRM模块),从“采购成本”(采购模块)到“库存周转”(进销存模块),从“应收账款”(财务模块)到“生产效率”(生产模块),每个环节的数据都能实时联动,让企业能快速找到“ROE下降”的具体原因。

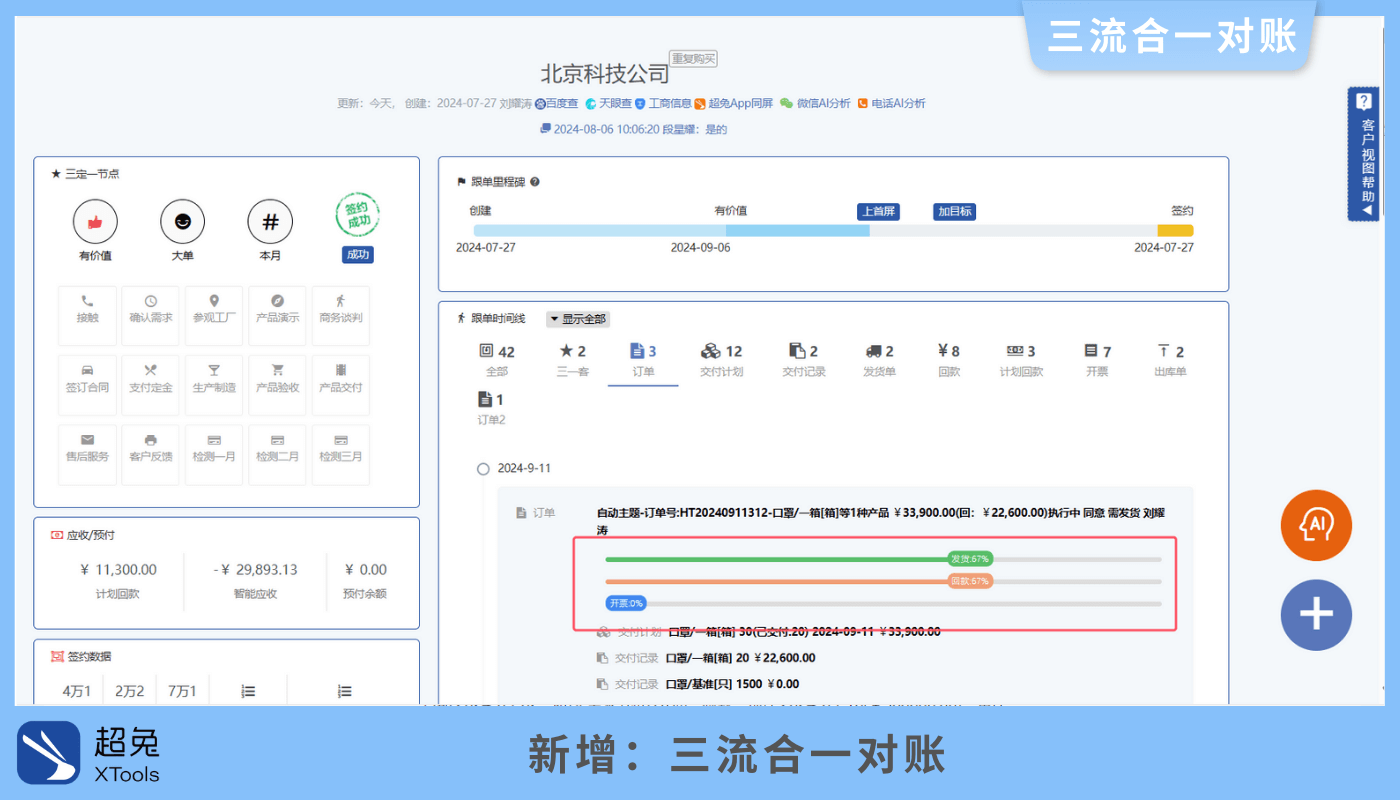

超兔的OpenCRM体系是其另一大特色――它将传统CRM的“内控”(管理内部客户)扩展到“外联”(连接上下游供应商和客户),直接解决了杜邦分析中“供应链效率”和“回款效率”的问题:

对下游客户:通过小程序分享报价单、订单、发货验收单,客户可以直接在线确认,避免“线下签字来回跑”的效率损耗;同时,系统会自动提醒“客户未确认订单”,降低“订单违约”风险(提升收入确定性,增加净利润率);

对上游供应商:通过OpenCRM发送询盘,供应商可以在线报价,帮助企业快速选择“性价比最高的供应商”(降低采购成本,提升净利润率);

对账协同:系统支持“订单-发货-开票-回款”的“三流合一”对账,避免“账实不符”,降低“应收账款逾期”风险(提升资产周转率)。

比如,某苏州工贸企业用超兔的OpenCRM对接上游3家供应商,通过“在线询价比价”降低了12%的采购成本;同时,通过“客户在线确认订单”,将订单处理周期从3天缩短到1天,提升了15%的库存周转效率――这些改进直接让企业的净利润率从8%提升到10%,资产周转率从0.7次提升到0.85次,ROE从9%涨到12%。

对于中小企业而言,“成本”是选择数字化工具的核心考量――全球玩家的“重模式”可能让企业“用不起”,而传统本土厂商的“轻模式”可能“不够用”。超兔的“低成本客制化”能力,恰好解决了这一矛盾:

功能白名单订阅:企业可以根据需求选择“CRM+进销存”或“CRM+财务+生产”等组合,降低初始成本;

自定义 工作台:不同岗位(销售、采购、财务)可以配置自己的“数据大屏”,比如销售岗能看到“线索转化率”和“客户回款率”(对应净利润率),采购岗能看到本月的采购单、采购金额、应付(对应成本控制);

AI 智能体:超兔的AI智能体可以嵌入客户视图,根据目前客户的跟进情况,请AI给出后续的销售跟单参考意见。(提升销售转化);+AI创建SFA方案,只需用自然语言描述您的需求,AI会将其转化为自动化的数据问题,并给出详细范本,以及每一步的指导动作说明,有效落地销售流程自动化。 ――这些功能不需要企业额外开发,降低了“数字化转型”的门槛。

我们以浙江某五金工贸企业为例,看超兔一体云如何结合杜邦分析解决盈利问题:

初始痛点:ROE从11%降到8%,净利润率从13%降到10%(采购成本涨了8%),资产周转率从0.8次降到0.65次(库存积压2个月);

诊断过程:用杜邦分析拆解后发现,问题出在“采购成本控制”和“库存周转”;

解决方案:

结果:1年后,企业的净利润率回升到12%,资产周转率提升到0.75次,ROE回到11%――实现了“盈利复苏”。

对于中小企业而言,盈利增长的关键不是“拥有更多数据”,而是“用对工具,把数据转化为行动”:

在这个过程中,没有“最好的工具”,只有“最适合的工具”――Salesforce适合需要“全球客户管理”的企业,SAP适合需要“复杂供应链”的企业,金蝶用友适合需要“本土化财务”的企业,而超兔一体云,则适合需要“全链路集成、低成本适配”的中小企业。

毕竟,对于中小企业而言,盈利增长的本质,是“把每一个业务环节都做对” ――而杜邦分析+CRM/ERP的组合,正是帮企业“做对每一个环节”的关键。